优优绿能IPO | 净利润连续下滑,关联数据“打架”,关联交易或存遗漏

中沪网了解到,深圳市优优绿能股份有限公司(以下简称“优优绿能”)正在冲刺创业板IPO,公司现处于提交注册阶段。

据悉,优优绿能是专业从事新能源汽车直流充电设备核心部件研发、生产和销售的国家高新技术企业,主要产品为15KW、20KW、30KW和40KW充电模块,主要应用于直流充电桩、充电柜等新能源汽车直流充电设备。

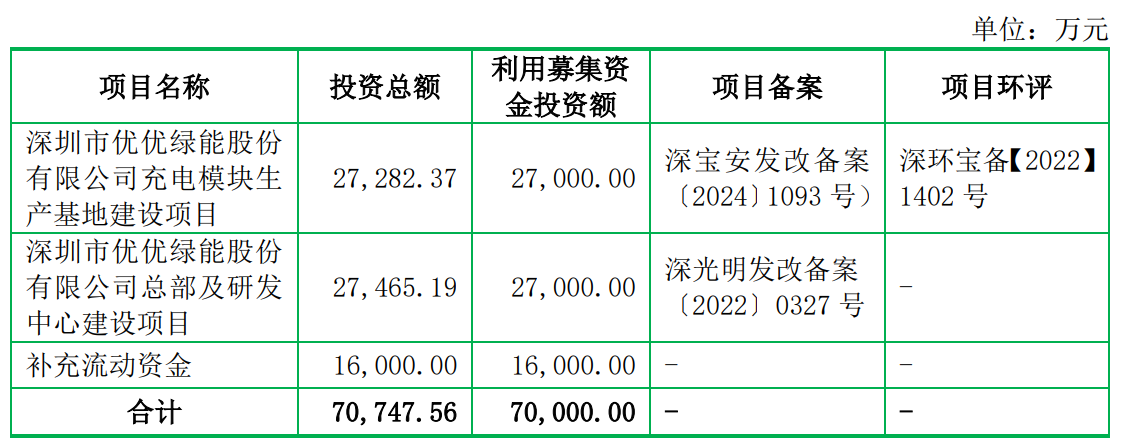

据招股书显示,优优绿能本次募集资金70,000.00万元,募集资金扣除本次发行费用后将用于公司“充电模块生产基地建设项目”、“总部及研发中心建设项目”、“补充流动资金”。

(截图来源于优优绿能招股书)

(截图来源于优优绿能招股书)

中沪网查阅相关资料后,发现优优绿能存在以下问题,净利润开始连续下滑,大客户需求减少,海外收入大幅减少;关联数据前后“打架”,关联交易或也存遗漏;研发费用率远低于同行均值,研发团队实力也弱于同行。

净利润开始连续下滑,大客户需求减少,海外收入大幅减少

据招股书财务数据显示,2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),优优绿能实现营业收入分别为43,056.88万元、98,791.26万元、137,560.80万元和72,205.05万元;同期净利润分别为4,611.39万元、19,612.39万元、26,838.32万元和13,914.10万元。

从数据上来看,报告期内,优优绿能业绩呈现增长的趋势,但是其增速却开始明显放缓。另外,公司2024年经审阅的营业收入为149,744.80万元,较2023年小幅增长8.86%;净利润为25,570.11万元,较2023年减少4.73%。同时,招股书还显示,公司预计2025年1-3月营业收入同比增加1.87%至19.59%。公司2024年净利润预计同比变动-19.35%至-2.67%。不难看出,公司净利润已经开始呈现连续下滑的趋势了。

查阅招股书发现,优优绿能业绩下滑与公司外销收入减少以及对大客户销售收入减少有着较大的联系。报告期内,公司外销收入分别为10,344.69万元、51,030.10万元、61,466.40万元和24,392.03万元。2021年至2022年,公司对ABB、BTCPOWER海外等客户的收入快速增长,并持续开拓海外新客户,带动公司外销收入快速增长。2023年开始,受欧美政府和企业放缓汽车电动化转型、北美电动汽车充电标准向NACS标准转变等情况的影响,公司外销收入为61,466.40万元,较2022年持续增长,但增速放缓至20.45%。

报告期内,ABB一直为优优绿能的前五大客户,报告期公司对ABB的销售收入分别为4,581.89万元、27,501.92万元、22,889.98万元和7,875.21万元,占营业收入的比例分别为10.64%、27.84%、16.64%和10.91%。2023年开始,公司对ABB的销售收入及占比快速下降。受此因素影响,2024年1-6月,公司外销收入较上年同期下滑34.96%。2024年,公司经审阅的外销收入为42,405.20万元,较2023年下滑31.01%。

关联数据前后“打架”,关联交易或也存遗漏

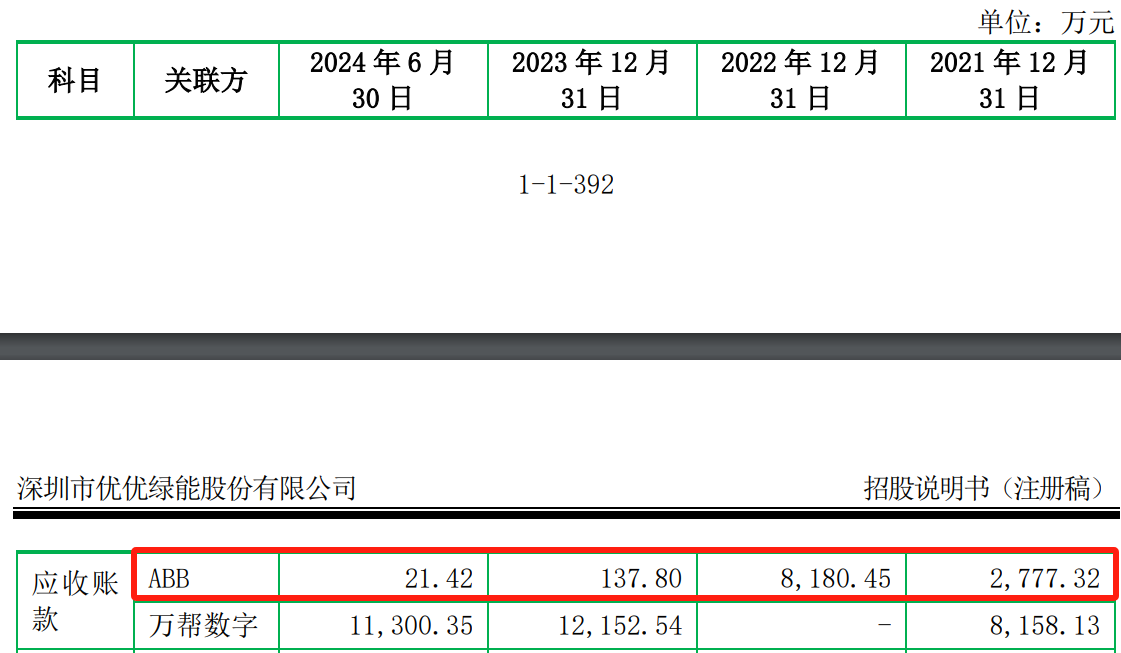

据招股书显示,ABB作为报告期内的前五大客户,同时也为优优绿能关联方。2020年5月,ABB通过增资形式入股优优绿能,持有优优绿能的股权比例为7.80%。因此相关交易按关联交易进行披露,值得注意的是,优优绿能招股书对ABB相关数据披露上却存在前后“打架”的情形。

据招股书“关联方的应收应付款项余额”处显示,报告期各期末,优优绿能对ABB的应收账款余额分别为2,777.32万元、8,180.45万元、137.80万元、21.42万元。

(截图来源于优优绿能招股书)

(截图来源于优优绿能招股书)

而据“应收账款前五名情况”处显示,2021年末和2022年末,ABB均为优优绿能前五大应收账款客户,对应应收账款余额分别为2,183.04万元、8,090.68万元,这分别比招股书“关联方的应收应付款项余额”处披露的应收账款余额少了594.28万元和89.77万元。

(截图来源于优优绿能招股书)

(截图来源于优优绿能招股书)

另外,据招股书显示,本次发行前万帮新能源持有优优绿能为2.67%,低于5%。但考虑到万帮新能源控股子公司万帮数字为优优绿能报告期主要客户,根据审慎原则,公司对2021年8月之后与万帮数字及其控制的企业的交易比照关联交易进行披露。

据招股书显示,2022年万帮数字不仅为优优绿能客户,同时还为其供应商,2022年公司对万帮数字的采购金额为92.40万元。值得注意的是,优优绿能关联交易中只将公司对万帮数字销售交易情况比照关联交易进行披露,采购交易情况却未比照关联交易进行披露,这是否合理呢?

研发费用率远低于同行均值,研发团队实力也弱于同行

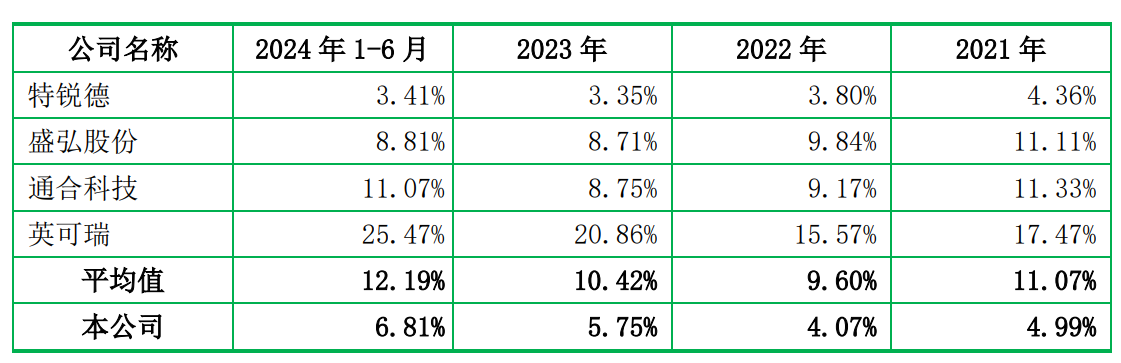

据招股书显示,报告期各期,优优绿能研发费用分别为2,149.00万元、4018.26万元、7909.27万元、4,914.05万元,占营业收入的比例分别为4.99%、4.07%、5.75%、6.81%。

报告期内,优优绿能研发费用呈现快速增长,即便如此,优优绿能研发费用率却已经远低于同行业可比公司研发费用率均值。报告期各期,优优绿能同行业可比上市公司研发费用率均值分别为11.07%、9.60%、10.42%、12.19%。可以看出,优优绿能研发费用率差不多只有同行均值的一半。

(截图来源于优优绿能招股书)

(截图来源于优优绿能招股书)

众所周知,研发费用的投入将直接影响到一家企业的科研水平的高低,在其他可比同行企业在近年来大规模投入研发费用的当下,基本面并不出众的优优绿能仅依靠行业垫底的研发投入便能立足于行业并与其他企业同台竞争?

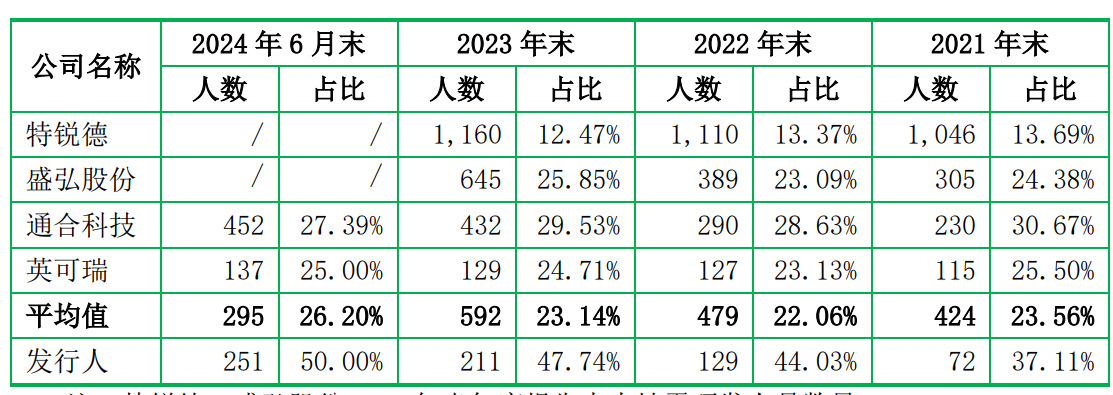

除此之外,优优绿能在研发团队上与同行业可比上市公司也存在一定的差距,报告期各期,优优绿能研发人员分别为72人、129人、211人、251人,而同期同行业可比上市公司研发人员均值分别为424人、479人、592人、295人。公司研发团队人员数量上也不及同行业可比上市公司。

(截图来源于优优绿能招股书)

(截图来源于优优绿能招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。