同宇新材IPO | 净利润持续下滑未见好转,专利数行业垫底

中沪网了解到,同宇新材料(广东)股份有限公司(以下简称“同宇新材”)正在冲刺创业板IPO,现处于“提交注册”阶段。

据悉,同宇新材主营业务系电子树脂的研发、生产和销售,主要应用于覆铜板生产。公司产品主要包括MDI改性环氧树脂、DOPO改性环氧树脂、高溴环氧树脂、BPA型酚醛环氧树脂、含磷酚醛树脂固化剂等系列。

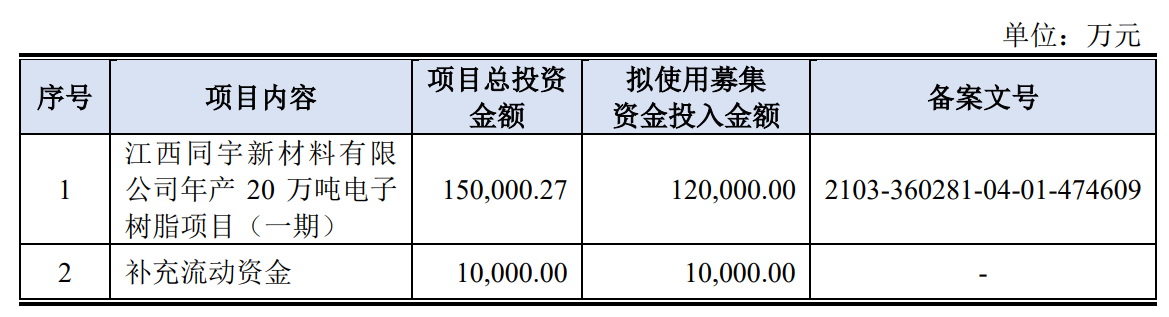

据招股书显示,同宇新材本次拟募集资金130,000.00万元,募集资金扣除本次发行费用后将用于江西同宇新材料有限公司年产20万吨电子树脂项目(一期)、补充流动资金,具体如下:

(截图来源于同宇新材招股书)

中沪网查阅相关资料后,发现同宇新材还存在以下问题,净利润持续下滑未见好转,现金流不稳定,毛利率畸高于同行;研发主管兼核心技术人员年薪比研发人员平均年薪还低,另一核心技术人员曾长期任职于客户及供应商;研发费用远低于同行,专利数行业垫底。

净利润持续下滑未见好转,现金流不稳定,毛利率畸高于同行

据招股书财务数据显示,2022年度、2023年度和2024年度(以下简称“报告期”),同宇新材实现营业收入分别为119,284.77万元、88,624.95万元和95,246.85万元,同期归属于母公司所有者的净利润分别为18,800.32万元、16,447.93万元和14,330.56万元。

从上述财务数据不难看出,报告期内,同宇新材营业收入总体呈现下滑的趋势,而归属于母公司所有者的净利润更是呈现逐年下滑的趋势。

另外,招股书还显示,2025年1-3月,同宇新材营业收入预计为27,640.64万元,同比增长25.60%,归属于母公司所有者的净利润预计为3,314.90万元,同比下降4.43%,虽然营业收入实现了增长,但是归属于母公司所有者的净利润却依旧呈现下滑的趋势,未见好转。

另外,同宇新材现金流也不稳定。报告期各期,公司经营活动产生的现金流量净额分别为-1,358.69万元、18,462.22万元和2,893.25万元,波动较大,而且在2022年还为负数,2024年公司经营活动产生的现金流量净额也远远低于当期净利润。

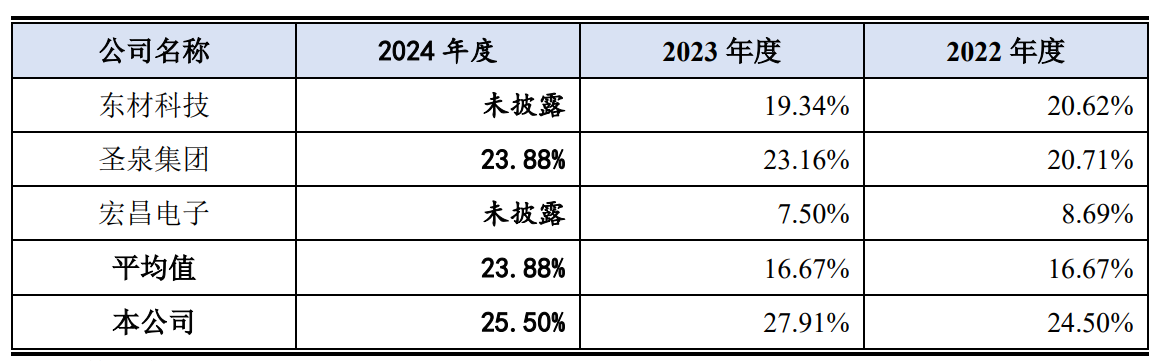

除此之外,据招股书显示,报告期各期,同宇新材主营业务毛利率分别为24.50%、27.91%和25.50%,也呈现小幅度的波动。同宇新材招股书将东材科技、圣泉集团、宏昌电子认定为同行业可比公司。2022年和2023年,东材科技的主营业务毛利率分别为20.63%和19.34%,宏昌电子的主营业务毛利率分别为8.79%和7.50%,报告期各期,圣泉集团的主营业务毛利率分别为20.71%、23.16%和23.88%对比来看,报告期内,同宇新材的主营业务毛利率明显高于同行业可比公司,这是否合理?

(截图来源于同宇新材招股书)

研发主管兼核心技术人员年薪比研发人员平均年薪还低,另一核心技术人员曾长期任职于客户及供应商

据招股书显示,截至2024年12月31日,同宇新材共有研发及技术人员57名,占员工总数比例为12.81%;公司核心技术人员共3人,分别为张驰、章星、徐国正。其中张驰为公司董事长、总经理,章星为公司监事会主席、技术推广部总监,徐国正为公司监事、研发部主管。

2024年,张驰、章星、徐国正的年薪分别为134.77万元、104.04万元、16.69万元。对你来看,同为核心技术人员,徐国正的年薪远远低于张驰、章星,而章星、徐国正同属于公司研发部员工,两人年薪也差距较大。

另外,据招股书显示,2024年公司研发费用中职工薪酬为978.73万元,结合公司2024年末的研发及技术人员来看,2024年公司研发及技术人员的平均年薪为17.17万元。也就是说,徐国正作为研发部主管以及核心技术人员的年薪竟然比公司研发人员的平均年薪还要低,这似乎有点难以置信。

另外,据招股书显示,章星,2005年2月至2006年6月,任宏昌电子材料股份有限公司(以下简称“宏昌电子”)研发技术员;2006年6月至2008年4月,任建滔(广州)高新材料有限公司(以下简称“广州建滔”)研发工程师;2008年4月至2010年11月,任蔼司蒂电子材料(广州)有限公司高级研发工程师;2010年11月至2013年6月,任亨斯迈化学研发中心(上海)有限公司高级应用工程师、项目经理;2013年6月至2014年7月,任南亚新材料科技股份有限公司研发项目经理、副总监。

此外,招股书显示,报告期内,宏昌电子为同宇新材的可比公司、同时也是公司客户兼供应商,南亚新材报告期内为公司第一大客户,广州建滔也系公司前五大客户建滔集团子公司。也就是说,章星曾任职企业既有同宇新材的客户又有同宇新材的供应商。

研发费用远低于同行,专利数行业垫底

作为一家拟在创业板上市的企业,对于其创新性以及成长性都有着更高的要求,需符合创业板“三创四新”定位。一般来说,研发费用的投入将直接影响到一家企业的科研水平的高低。

据招股书显示,报告期各期,同宇新材研发费用投入分别是1,493.12万元、1,925.15万元和2,160.27万元,占当期营业收入的比例分别为1.25%、2.17%和2.27%。值得注意的是,同期同行业可比公司研发费用率均值分别为4.15%、4.06%和5.43%。对比来看,同宇新材研发费用率远远低于同行业可比公司均值。

专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。

据招股书显示,截至目前,同宇新材拥有17项专利,其中16项为发明专利,1项为实用新型专利。据同行业可比公司年度报告以及半年度报告显示,截止2024年6月30日,东材科技及下属子公司累计申请专利537项、已获授权有效专利316项,其中包含发明专利193项,实用新型专利108项,外观设计专利15项。截至2024年12月31日,圣泉集团国内累计有效专利798件,其中,授权发明专利582件,实用新型专利申请192件,外观设计专利24件。截止2024年6月30,宏昌电子目前环氧树脂业务已经拥有49项发明专利,目前覆铜板业务已拥有11项发明、59余项实用新型专利。

对比来看,同宇新材相较于同行业可比公司,无论是专利总数还是发明专利均远远少于同行业可比公司。试问,在其他可比同行企业在近年来大规模投入研发费用的当下,研发成果并不突出的同宇新材依靠行业垫底的研发投入便能立足于行业并与其他企业同台竞争?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。