志高机械IPO | 核心产品销量下滑,重销售轻研发,涉嫌突击申请发明专利

中沪网了解到,北京证券交易所上市委员会定于2025年5月30日上午9时召开2025年第7次审议会议,届时将审议浙江志高机械股份有限公司(以下简称“志高机械”)的上会事项。

据悉,志高机械是一家专业从事凿岩设备和空气压缩机的研发、生产、销售和服务的高新技术企业,为国家第四批专精特新“小巨人”企业之一。志高机械专注于提供节能、环保、安全、高效的钻机、螺杆机产品,致力于为下游客户提供凿岩工程与空气动力的专业性综合解决方案,产品广泛应用于矿山开采、工程建设、装备制造、石化化工等领域。

据招股书显示,志高机械本次拟募集资金39,500.00万元,募集资金扣除本次发行费用后将用于公司年产300台智能化钻机生产线建设项目、工程技术研发中心建设项目、补充流动资金项目,具体如下:

(截图来源于志高机械招股书)

(截图来源于志高机械招股书)

中沪网查阅相关资料后,发现志高机械存在以下问题,核心产品销量下滑,毛利率明显低于同行业均值;董事“玩穿越”上瘾,信披质量或“打折”;重销售轻研发,还涉嫌突击申请发明专利。

核心产品销量下滑,毛利率明显低于同行业均值

据招股书财务数据显示,2022年、2023年、2024年(以下简称“报告期”),志高机械实现营业收入分别为79,504.19万元、84,036.61万元、88,843.77万元;同期净利润分别为8,898.74万元、10,350.40万元、10,504.62万元。

从上述数据上不难看出,志高机械业绩开始出现受阻,尤其在2024年,公司业绩几乎处于“停滞”状态。对此志高机械也在招股书中坦言,受宏观经济波动、基础设施投资规模及房地产开发规模有所下降或增速放缓、下游工业行业需求下降等多因素影响,报告期内公司内销业务收入分别为68,496.90万元、61,903.72万元和65,333.87万元,占主营业务收入金额的比例分别为87.20%、76.63%、74.18%,公司内销收入呈现下滑的趋势。

另外,钻机和螺杆机为志高机械核心产品,报告期内,公司的销售收入也主要来自钻机和螺杆机。然而公司钻机和螺杆机两大核心产品的销量却呈现下滑的趋势。报告期各期,公司钻机销量分别为1,322台、1,350台、1,337台,公司2024年钻机销量较2023年有所减少。报告期各期,公司螺杆机的销量分别为17,927台、13,207台、11,080台,逐年减少,而且销量下降较大。

志高机械目前采取“经销为主、直销为辅”的销售模式,报告期内公司经销收入占比分别为79.23%、79.62%、79.94%,经销收入占比始终较高。

据招股书显示,报告期各期,公司经销模式毛利率分别为19.36%、22.30%、24.34%,直销模式毛利率的39.63%、35.19%、36.38%,公司经销模式毛利率远远低于直销模式毛利率,报告期各期,公司经销模式毛利率较直销模式分别低了20.27个百分点、12.89个百分点、12.04个百分点,对此志高机械解释称,公司需要给经销商留有一定的利润空间,且根据经销协议会给予一定的返利。

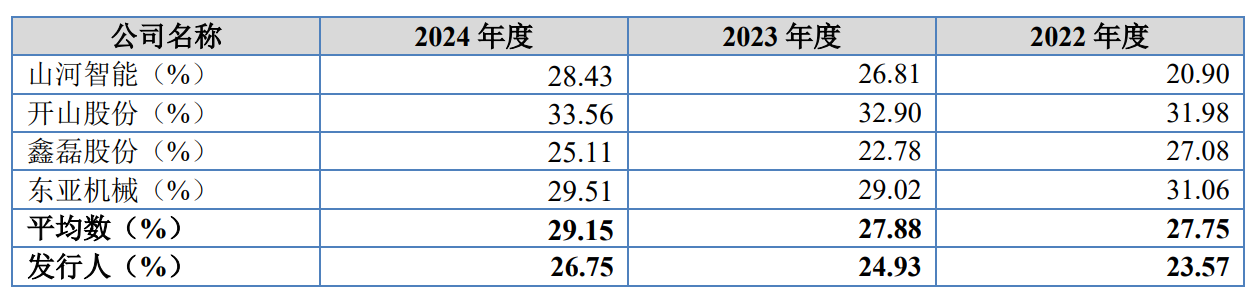

由于志高机械以经销模式为主,而经销模式毛利率又远低于直销模式,进而导致公司主营业务毛利率也明显低于同行业可比公司。报告期各期,志高机械主营业务毛利率分别为23.57%、24.93%和26.75%,同期同行业可比公司主营业务毛利率平均值分别为27.75%、27.88%和29.15%。可以看出,公司主营业务毛利率较同行业可比公司均值低了3-4个百分点。

(截图来源于志高机械招股书)

董事“玩穿越”上瘾,信披质量或“打折”

注册制下,信息披露的真实性是监管层核查的重点。对此,有相关专业人士表示,企业披露的董监高履历确实非常重要,因为高管履历出现有违事实性矛盾。可能会让市场怀疑企业的诚信程度,因此无论如何,企业对于披露的任何信息都应更严谨。值得注意的是,招股书披露的董事曾任职公司成立时间却明显该董事的开始任职时间。

应汉元先生现担任志高机械董事、董事会秘书、财务总监、副总经理,据招股书显示,2002年10月至2006年12月,应汉元先生曾任衢州市慧元财务咨询服务有限公司(以下简称“慧元财务”)执行董事。

据慧元财务工商信息显示,慧元财务成立于2004年8月31日,目前慧元财务已经注销。可以看出,慧元财务成立时间比应汉元先生开始任职于慧元财务的时间差不多晚了近两年的时间。

程允强先生现担任志高机械董事,据招股书显示,1986年12月至2003年6月,程允强先生曾历任开山集团工人、车间主任。

据开山集团工商信息显示,开山集团成立于2002年7月11日,可以看出,开山集团成立的时间远远晚于程允强先生开始任职于开山集团的时间。

张万利先生现担任志高机械独立董事,1984年7月至今,张万利先生曾历任天津水泥工业设计研究院有限公司(以下简称“天津水泥”)副所长、部长、国际市场部总工程师等职务。

据天津水泥工商信息显示,天津水泥成立于2012年11月1日,另外,中材装备集团有限公司和天津中材物业管理有限公司历史也曾叫天津水泥,他们的成立时间分别为2006年12月13日和1993年2月22日,无论上市哪一家公司,其成立的时间都远远晚于张万利先生开始任职于天津水泥的时间。

总上来看,志高机械招股书披露的多名董事履历均存在与公开信息相矛盾的情形,任职时间明显晚于成立时间,信披质量或“打折”。

重销售轻研发,还涉嫌突击申请发明专利

此番上市背后,志高机械的研发人员数量竟然比销售人员数量还低,而且研发费用率也是低于同行业可比公司均值。除此之外,志高机械还涉嫌突击申请发明专利。

据招股书显示,志高机械拥有研发人员92人占员工总数的比例为9.42%,公司拥有销售人员143人,占员工总数的比例为14.80%。

据招股书显示,报告期各期,志高机械研发费用分别为3,164.97万元、3,021.60万元和3,099.75万元,占当期营业收入的比例分别为3.98%、3.60%和3.49%。而同期同行业可比公司研发费用率均值分别为4.40%、4.63%和4.38%。

值得注意的是,在低研发投入的背景下,公司销售费用却明显高于研发费用。报告期各期,公司销售费用分别为4,326.71万元、4,256.80万元和4,672.67万元,占当期营业收入的比例分别为5.44%、5.07%和5.26%。可以看出,志高机械是一家重销售轻研发的企业。

专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。据招股书显示,截至2024年12月31日,公司已拥有境内专利87项,其中发明专利只有17项,而且这17项发明专利中有14项是在报告期内取得,这不免让人怀疑公司此举或涉嫌突击申请发明专利。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。