华新精科IPO | 募投扩产合理性或不足,技术总监仅大专学历

中沪网了解到,上海证券交易所上市审核委员会定于2025年6月6日召开2025年第18次上市审核委员会审议会议,届时将审议江阴华新精密科技股份有限公司(以下简称“华新精科”)的首发事项。

据悉,华新精科自设立以来就专注于精密冲压领域产品的研发、生产和销售。公司主要产品为各类精密冲压铁芯及铁芯生产相关的精密冲压模具。其中,精密冲压铁芯是公司的主要产品,可分为新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等多种类型,主要供应给国内外众多大型汽车零部件厂商、电机制造厂商、电气设备制造厂商、汽车整车厂等各类企业;同时,公司还会向客户提供生产铁芯产品所需的精密冲压模具。

据招股书显示,华新精科本次拟募集资金71,198.33万元,募集资金扣除本次发行费用后将分别用于公司新能源车用驱动电机铁芯扩建项目、精密冲压及模具研发中心项目、补充流动资金项目,具体如下:

(截图来源于华新精科招股书)

中沪网查阅相关资料后,发现华新精科存在以下问题,营收和利润变化趋势相反,应收账款和存货双高;产能存大量闲置,募投扩产合理性或不足;涉嫌突击申请发明专利,研发人员学历普遍偏低,技术总监仅大专学历。

营收和利润变化趋势相反,应收账款和存货双高

据招股书财务数据显示,2022年、2023年及2024年(以下简称“报告期”),华新精科实现营业收入分别为119,192.24万元、118,879.88万元及142,052.64万元,净利润分别为11,372.60万元、15,581.54万元及14,965.34万元。报告期内,公司营业收入和净利润的变化趋势完全相反,2023年公司在营业收入出现小幅度下滑的情况下,净利润反而实现了较大幅度的增长,而2024年公司在营业收入增长的情况下,净利润又出现了下滑。

报告期各期,华新精科经营活动产生的现金流量净额分别为-6,518.31万元、45,814.23万元、-6,338.43万元。可以看出,公司现金流波动较大,不仅远远低于当期净利润,而且2022年和2024年均为负数。公司现金流紧缺这与其自身公司不能及时收入收回账款有着较大的联系。

据招股书显示,报告期各期末,华新精科应收账款账面价值分别为45,239.70万元、29,366.93万元及54,766.95万元,占同期期末流动资产的比重分别为46.75%、29.04%及48.58%。可以看出,2023年末,公司应收账款账面价值明显较2022年末有所减少,公司2023年经营活动产生的现金流量净额也有负转正,但是2024年末公司应收账款账面价值又大幅增长,结果公司2024年经营活动产生的现金流量净额又转为负数了。

另外,报告期各期末,华新精科存货余额分别为15,148.08万元、19,383.53万元及24,961.50万元,存货账面价值占流动资产的比例分别为15.41%、18.21%及21.30%。公司存货余额以及占比均呈现逐年增长的情形。

产能存大量闲置,募投扩产合理性或不足

报告期内,华新精科主营业务收入以精密冲压铁芯为主。报告期各期公司实现的精密冲压铁芯产品收入分别为105,010.54万元、100,828.04万元及124,571.78万元,占主营业务收入的比例分别为98.84%、94.87%及97.34%。公司精密冲压铁芯主要分为新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯。

报告期各期,华新精科新能源汽车驱动电机铁芯理论产能分别为31,066.56吨、51,880.75吨、60,218.92吨,理论产量分别为26,399.64吨、25,272.71吨、36,717.88吨,对应产能利用率分别为84.98%、48.71%、60.97%。

报告期各期,华新精科微特电机铁芯产能分别为23,709.12吨、24,798.38吨、17,953.90吨,理论产量分别为10,288.82吨、10,273.74吨、11,954.91吨,对应产能利用率分别为43.40%、41.43%、66.59%。

报告期各期,华新精科电气设备铁芯产能分别为28,953.60吨、28,953.60吨、28,230.40吨,理论产量分别为19,885.37吨、18,931.45吨、20,106.61吨,对应产能利用率分别为68.68%、65.39%、71.22%。

报告期各期,华新精科点火线圈铁芯及其他铁芯产能分别为4,136.14吨、4,136.14吨、6,000.54吨,理论产量分别为3,977.09吨、4,033.98吨、4,212.47吨,对应产能利用率分别为96.15%、97.53%、70.20%。

综上来看,报告期内,新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯的产能利用率均比较低,截止2024年末,公司新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯的产能均存在30%-40%左右的闲置。

值得注意的是,“新能源车用驱动电机铁芯扩建项目”系本次最大募投项目,拟投入募集资金44,458.00万元,占募集资金总额的比例为62.44%。据招股书显示,该项目的实施可以扩大新能源汽车驱动电机定转子铁芯、汽车微型电机定转子铁芯、汽车传感器铁芯、高效工业电机定转子铁芯、高端家电电机定转子铁芯、电源变压器铁芯等精密冲压件的产能。而截至2024年末,公司新能源汽车驱动电机铁芯仅只有60%。试问在现有产能存大量闲置的情况大幅扩产是否合理,新增产能是否能完全消化?

涉嫌突击申请发明专利,研发人员学历普遍偏低,技术总监仅大专学历

据招股书显示,华新精科自称坚持自主研发与创新,致力于高速级进模具、金属成形技术和铁芯产品电磁性能等领域的研究与开发,截至2025年2月28日,公司已经拥有授权发明专利和实用新型专利共76项,其中发明专利仅仅只有17项。

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。另外,华新精科17项发明专利有14项是在报告期内才授权取得,这不免让人怀疑华新精科此举或涉嫌突击申请发明专利的问题?

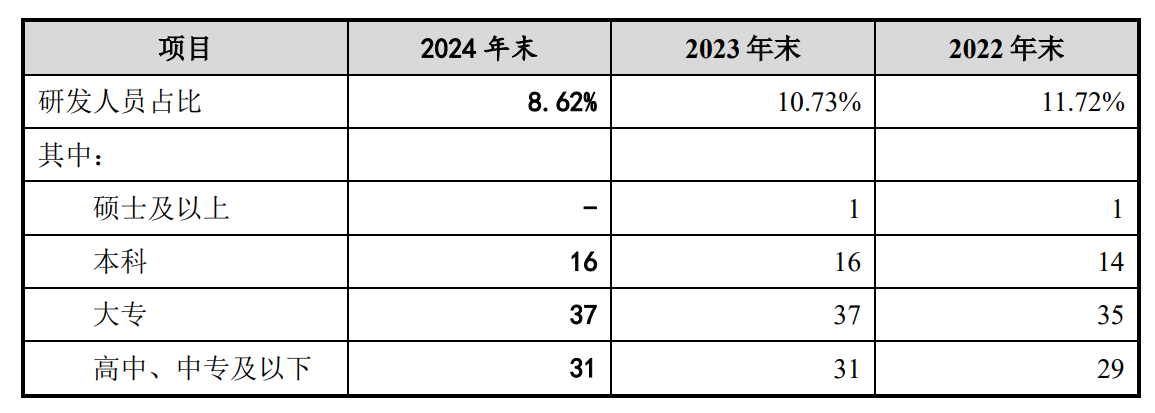

据招股书显示,报告期各期末,华新精科拥有研发人员分别为79人、85人、84人,占员工总数的比例分别为11.72%、10.73%、8.62%,占比逐年降低。其中研发人员学历为本科及以上学历的人数分别为15人、17人、16人,占研发人员总数的比例分别为18.99%、20.00%、19.05%。也就是说,公司研发人员学历有80%以上的人员为大专及以下,学历普遍偏低。另外,报告期各期末,公司研发人员学历硕士及以上的人数分别为1人、1人、0人。可以发现,公司仅有的一名高学历人才在2024年也从公司离职了。

(截图来源于华新精科招股书)

此外,据招股书显示,华新精科认定了两名核心技术人员,分别为技术总监周宜存和模具设计高级工程师赵来远,对应学历分别为大专学历和本科学历。因此堂堂公司技术总监只有大专学历。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。