昂瑞微IPO | 持续亏损业绩出现明显下滑,委外研发合理性及真实性存疑

中沪网了解到,上交所上市审核委员会定于10月15日召开2025年第42次上市审核委员会审议会议,届时将审核北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)的首发事项。

据悉,昂瑞微是一家专注于射频、模拟领域的集成电路设计企业,是国家级专精特新重点“小巨人”企业。公司主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售。自成立以来,公司通过持续的研发投入和技术积累,不断进行产品高效迭代,为客户提供高性能、高可靠性、低功耗、高集成度的射频及模拟芯片产品。

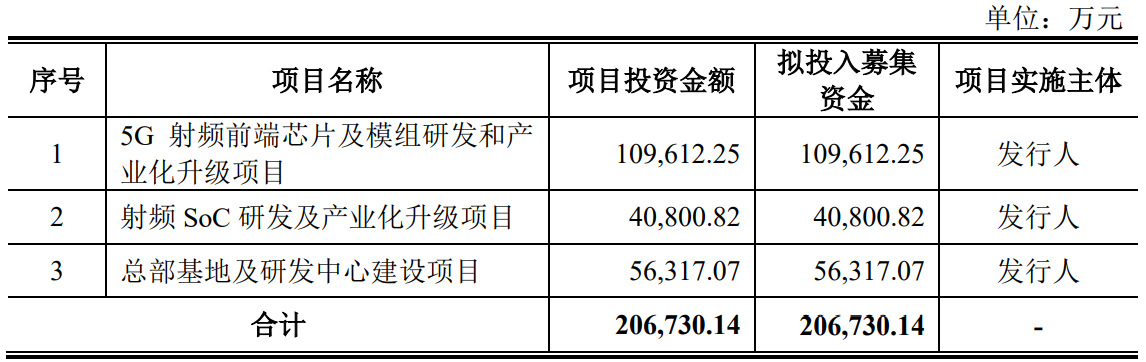

据招股书显示,昂瑞微本次拟募集资金206,730.14万元,募集资金扣除本次发行费用后将用于公司5G射频前端芯片及模组研发和产业化升级项目、射频SoC研发及产业化升级项目、总部基地及研发中心建设项目,具体如下:

(截图来源于昂瑞微招股书)

中沪网查阅相关资料后,发现昂瑞微还存在以下疑点,持续亏损业绩出现明显下滑,毛利率低于同行;研发费用不及同行,委外研发合理性及真实性存疑;董、监事对外兼职隐而未宣,或还遗漏关联方。

持续亏损业绩出现明显下滑,毛利率低于同行

据招股书财务数据显示,2022年、2023年、2024年、2025年1-6月(以下简称“报告期”),昂瑞微实现营业收入分别为92,304.47万元、169,487.05万元、210,131.97万元、84,359.13万元,净利润分别为-28,988.54万元、-45,013.32万元、-6,470.92万元、-4,029.95万元。报告期内,公司一直处于亏损状态,为实现盈利。

另外,2025年1-9月,公司预计营业收入132,000.00至136,000.00万元,较上年同期减少19.19%至21.57%,归属于母公司股东的净利润-7,000.00至-6,000.00万元,较上年同期减少403.40%至487.30%。

昂瑞微2025年业绩之所以出现明显的下滑,这与其公司对第一大客户销售收入大幅减少有着直接的关系。自2023年开始,深圳科芯通讯技术有限公司(以下简称“科芯通讯”)就一直为公司的第一大客户,2023年、2024年、2025年1-6月,公司对科芯通讯的销售收入分别为62,420.56万元、70,308.42万元、16,823.90万元,2025年上半年,公司对科芯通讯的销售收入大幅下降。

除此之外,昂瑞微在毛利率相较于同行业可比公司也是比较低的。报告期各期,公司综合毛利率分别为17.06%、20.08%、20.22%、22.62%,而同期同行业可比公司综合毛利率均值分别为25.83%、23.59%、23.24%、25.92%。报告期内,昂瑞微综合毛利率一直低于同行业可比公司均值。

研发费用不及同行,委外研发合理性及真实性存疑

一般来说,毛利率是衡量一家公司经营获利的重要前提,毛利率低从侧面说明公司产品在市场上的竞争力不够强。也就是说,从毛利率上来看,昂瑞微产品竞争力在市场上的竞争力与同行业可比上市公司存在较大差距。众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低。

报告期各期,昂瑞微研发费用分别为26,999.86万元、39,632.84万元、31,384.40万元和13,835.77万元,研发费用率分别为29.25%、23.38%、14.94%和16.40%,而同期同行业可比公司研发费用率均值分别为33.16%、28.18%、26.34%、22.38%。不难看出,昂瑞微研发费用率也一直低于同行业可比公司均值。

另外,在昂瑞微研发费用中还包含一部分的委托第三方研发费用。报告期各期,公司委托第三方研发费用分别为297.17万元、1,169.90万元、0元、37.86万元。值得注意的是,报告期内,昂瑞微委外研发合作方除供应商I、芯波电子外,其余公司的经营规模、研发人员、专利数量均较少,如恒微芯系个体工商户,无专职研发人员,专利为0,昂瑞微向其支付70万元委托研发费;若纳云芯成立于2022年,昂瑞微2023年委托其定制化开发NORflash支出880万元,项目于当年终止,昂瑞微相关研发费用系若纳云芯当期全部业务收入,该公司成立于2022年11月,专利数量为0,交付内容为初步电路设计和初版版图。

试问,昂瑞微委托若纳云芯进行NORflash开发的合理性,各委外研发合作方是否具备提供相关服务的技术、人员、资源等储备,其委外研发的必要性、真实性,以及是否主要为昂瑞微提供服务,定价是否公允。

截至2025年6月30日,昂瑞微及其子公司合法拥有125项专利权,包括59项境内发明专利,65项境内实用新型专利和1项境外发明专利。值得注意的是,在昂瑞微拥有的境内59项发明专利中有12项发明专利是受让取得的。

综上来看,不知在其他可比同行企业在近年来大规模投入研发费用的当下,基本面并不出众的昂瑞微仅依靠行业垫底的研发投入便能立足于行业并与其他企业同台竞争?

董、监事对外兼职隐而未宣,或还遗漏关联方

根据《公开发行证券的公司信息披露内容与格式准则第57号——科创板公司招股说明书》第四十三条昂瑞微应披露董事、监事、高级管理人员及核心技术人员的简要情况,主要业务经历及实际负责的业务活动;对昂瑞微设立、发展有重要影响的董事、监事、高级管理人员及核心技术人员,还应披露其创业或从业历程;同时还应说明董事、监事、高级管理人员及核心技术人员的兼职情况及所兼职单位与昂瑞微的关联关系,与昂瑞微其他董事、监事、高级管理人员及核心技术人员的亲属关系。

据招股书显示,周斌现担任昂瑞微独立董事,另外周斌还担任深圳阳煤金陵产业投资基金有限公司、云从科技集团股份有限公司独立董事以及北京市中伦律师事务所合伙人。

据天眼查显示,内蒙古久泰新材料科技股份有限公司(以下简称“久泰新材”)成立于2003年12月,内蒙古海泰科技有限公司(以下简称“海泰科技”)成立于2005年4月,周斌长期在久泰新材和海泰科技担任董事一职,同时天眼查还显示,久泰新材和海泰科技董事周斌与昂瑞微独立董事为同一人,但是招股书对久泰新材和海泰科技担任董事却只字未提。

姜寅明现担任昂瑞微监事,招股书显示,姜寅明对外兼职多家企业,但是招股书对姜寅明的对外兼职情况或也并未详尽披露。

据天眼查显示,江苏中科智芯集成科技有限公司(以下简称“中科智芯”)成立于2018年3月,据中科智芯2025年8月20日工商变更记录显示,姜寅明开始担任中科智芯监事一职,至今未发生变更,同样天眼查也显示,中科智芯监事姜寅明于昂瑞微监事姜寅明为同一人,而昂瑞微招股书对姜寅明也未提及。

另外,根据《上交所科创板规则关于关联方及关联交易的认定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。也就是说,久泰新材和海泰科技还应该认定为昂瑞微关联方,因此昂瑞微此举还涉嫌遗漏关联方。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。