隆源股份IPO | 营收增长利润却下滑,产能利用率持续下降,募投扩产合理性或不足

中沪网了解到,北京证券交易所上市委员会定于2025年12月25日上午9时召开2025年第47次审议会议,届时将审议宁波隆源股份有限公司(以下简称“隆源股份”)的上会事项。

据悉,隆源股份专业从事铝合金精密压铸件的研发、生产与销售,凭借在模具设计与制造、产品压铸和精密加工环节积累的深厚经验,形成了以汽车类铝合金精密压铸件为核心的产品体系,产品主要应用于汽车发动机系统、新能源汽车三电系统、汽车转向系统和汽车热管理系统等关键领域。

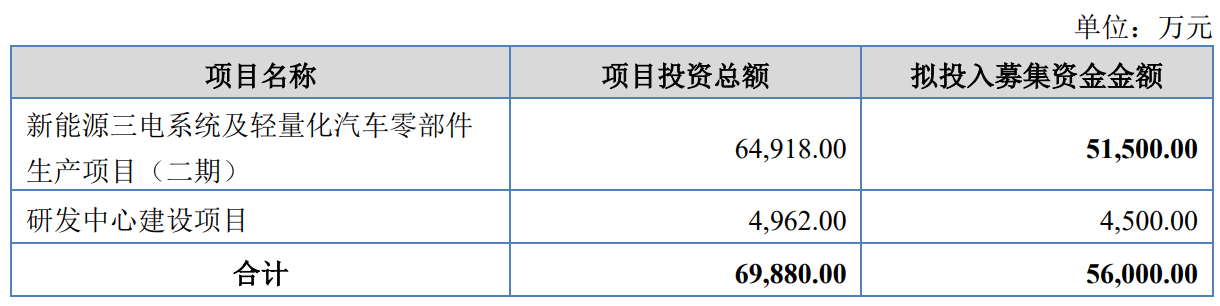

据招股书显示,隆源股份本次拟募集资金56,000.00万元,募集资金扣除本次发行费用后将分别用于公司新能源三电系统及轻量化汽车零部件生产项目(二期)、研发中心建设项目,具体如下:

(截图来源于隆源股份招股书)

中沪网查阅相关资料后,发现隆源股份还存在以下疑点,营收增长利润却下滑,毛利率明显下降;典型“夫妻”式企业,实控人简历有违事实性矛盾;产能利用率持续下降,募投扩产合理性或不足。

营收增长利润却下滑,毛利率明显下降

据招股书财务数据显示,2022年、2023年、2024年和2025年1-6月(以下简称“报告期”),隆源股份实现营业收入分别为51,932.76万元、69,939.94万元、86,889.30万元和47,542.11万元,归属于母公司所有者的扣除非经常性损益后的净利润分别为9,670.94万元、11,808.64万元、11,206.46万元和6,053.71万元。

报告期内,隆源股份的营业收入呈现增长的趋势,但是公司的却已经开始出现下滑了。2024年公司营业收入同比增长24.23%,归属于母公司所有者的扣除非经常性损益后的净利润同比下滑了5.10%。

隆源股份之所以出现上述情况,与其自身毛利率下降有着直接的联系。报告期各期,公司主营业务毛利率分别为30.57%、29.18%、24.17%和24.56%。2023年和2024年公司主营业务毛利率分别较上年下降1.39个百分点和5.01个百分点。

除此之外,报告期各期,隆源股份主营业务中前五名客户销售收入合计分别为42,581.36万元、57,331.62万元、65,481.37万元和35,909.59万元,占当期主营业务收入分别为84.33%、84.72%、77.59%和77.43%,客户集中度较高,公司业绩对大客户存在较大的依赖。

另外,隆源股份的资产负债率也是一直居高不下。报告期各期末,公司资产负债率分别为41.46%、49.24%、50.31%和47.31%。值得注意的是同期同行业可比公司的资产负债率平均值为40.95%、37.69%、42.75%和39.94%;可以看出,公司资产负债率高于同行业可比公司平均值。

典型“夫妻”式企业,实控人简历有违事实性矛盾

本次发行前,林国栋直接持有公司55.8948%的股份,系公司控股股东。公司实际控制人为林国栋、唐美云,两人为夫妻关系。其中,林国栋直接持有公司55.8948%的股份;唐美云直接持有公司14.3954%的股份,通过宁波隆钰间接控制公司4.8134%的股份;林国栋、唐美云通过佳隆控股间接控制公司23.4301%的股份;两人直接和间接合计控制公司98.5337%的股份。目前林国栋担任公司董事长,唐美云担任公司副总经理。很明显隆源股份是一家典型的“夫妻”式企业。

一般来说,股权集中、“一股独大”被视为完善上市公司治理结构的绊脚石。特别是在民营企业中。如果公司实际控制人为某一自然人或者家族,在人力资源优化配置、建立合理的人才结构等方面存在弊端。家族成员之间容易通过控制董事会来影响公司的重大决策,有可能伤害其他小股东的权益。在聘用人员方面,容易“任人唯亲”,在职工升职考量上,重大人事任免和利润分配等方面施加不利影响,可能导致其他人才的流失,对公司的发展造成不利影响。而目前隆源股份现任董事、总经理就是隆源股份实际控制人之一唐美云的妹夫。

另外,据招股书林国栋简历显示,1993年9月至2001年4月,林国栋曾任宁波市北仑区大矸大兴模具厂(以下简称“大矸大兴”)厂长。值得注意的是,据大矸大兴工商信息显示,大矸大兴成立于2000年1月,目前该公司已经注销。但是从时间上来看,林国栋开始担任大矸大兴厂长的时间比大矸大兴成立的时间早了六年半,这似乎并不符合情理。

(截图来源于大矸大兴工商信息)

对此,有相关专业人士表示,企业实控人的履历确实非常重要,因为高管履历出现有违事实性矛盾。可能会让市场怀疑企业的诚信程度,因此无论如何,企业对于披露的任何信息都应更严谨。

产能利用率持续下降,募投扩产合理性或不足

据招股书显示,隆源股份主要产品为铝合金精密压铸件,涉及的主要生产工艺流程包括熔炼、压铸、表面处理、精密加工和装配等。其中,压铸工序为公司的核心工序之一。由于需要保证压铸设备运行的安全性、稳定性和使用寿命,且压铸设备对地基承载能力要求较高,整体安装调试周期较长,压铸产能难以快速提升,压铸工序为公司的产能瓶颈。因此,公司的整体产能利用率以压铸环节的产能利用率作为替代。

报告期各期,隆源股份理论运行时间分别为7,592.19天、8,268.54天、10,202.65天、5,340.06天,实际运行时间分别为6,305.20天、7,370.70天、8,530.26天、4,386.80天,对应压铸环节产能利用率分别为83.05%、89.14%、83.61%和82.15%。2024年和2025年1-6月公司产能利用率呈现持续下降的趋势。

“新能源三电系统及轻量化汽车零部件生产项目(二期)”为本次隆源股份最大募投项目,拟投入募集资金51,500.00万元,占募集资金总额的比例为91.96%。本项目由子公司隆跃科技负责实施,通过购置土地,新建厂房及配套设施,购置高端压铸机、自动化压铸岛、高精密机加工中心和三坐标测量仪等设备,形成1,420万件/年铝合金压铸件的新增产能。也就是说,该项目建成后,公司产能兼大幅提升。试问在现有产能利用率尚未饱和以及产能利用率还呈现下降的情况下却大幅扩产是否合理?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。