瑞尔竞达IPO | 业绩滑坡,募投项目新增产能与环评报告“打架”

中沪网了解到,北京证券交易所上市委员会定于2026年1月14日上午9时召开2026年第3次审议会议,届时将审议明光瑞尔竞达科技股份有限公司(以下简称“瑞尔竞达”)的首发事项。

据悉,瑞尔竞达作为一家专业为高炉炼铁系统提供长寿技术方案及关键耐火材料的高新技术企业,主要从事炼铁高炉高效、长寿、节能、绿色、环保等技术与所需耐火材料的研发、生产和销售。

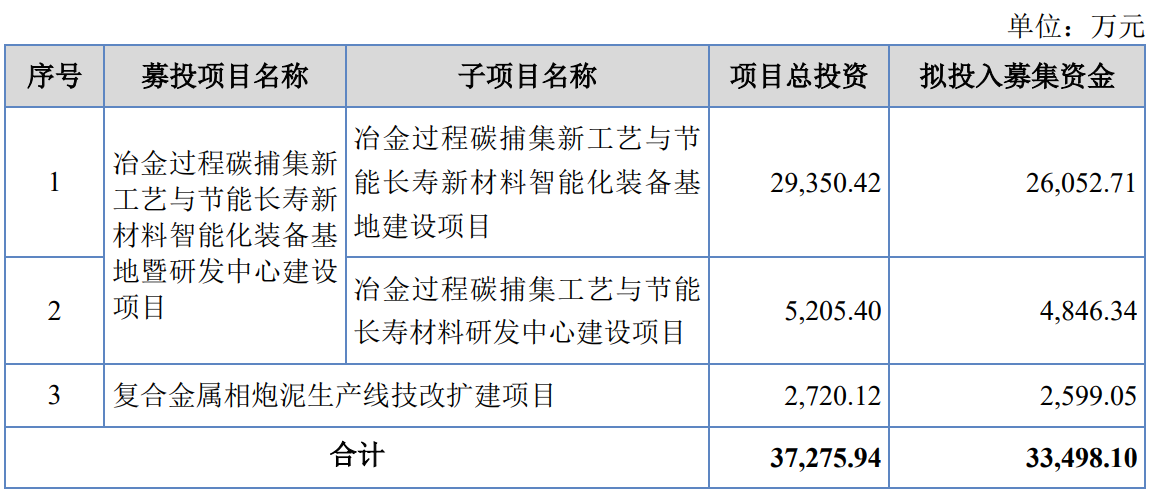

据招股书显示,瑞尔竞达本次拟在北交所上市,拟募集资金33,498.10万元,募集资金扣除本次发行费用后将分别用于冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地暨研发中心建设项目、复合金属相炮泥生产线技改扩建项目,具体如下:

(截图来源于瑞尔竞达招股书)

(截图来源于瑞尔竞达招股书)

中沪网查阅相关资料后,发现瑞尔竞达还存在以下疑点,业绩滑坡,赊销问题不断加剧,现金流不稳;募投项目新增产能与环评报告“打架”,信披现疑云;研发费用率不及同行均值,毛利率奇高于同行。

业绩滑坡,赊销问题不断加剧,现金流不稳

据招股书财务数据显示,2022年、2023年、2024年、2025年1-6月(以下简称“报告期”)瑞尔竞达实现营业收入分别为40,275.38万元、46,735.89万元、47,624.73万元、22,695.86万元,净利润分别为5,985.03万元、9,226.62万元、8,484.37万元、5,747.56万元。

报告期内,瑞尔竞达营业收入呈现逐年增长的趋势,但是净利润在2024年却开始出现了下滑,2024年公司营业收入同比增长1.9%,小幅增长,但是净利润却同比下滑了8.04%。另外,在2025年1-6月,公司营业收入较去年同期同比下滑了19.21%,而归属于母公司所有者的扣除非经常性损益后的净利润也较去年同期同比下滑了7.79%。

而在业绩下滑的同时,瑞尔竞达的赊销问题也是愈发严重。报告期各期末,公司应收账款账面价值分别为15,588.65万元、21,079.87万元、23,898.66万元、24,077.14万元,占当期营业收入的比例分别为38.71%、45.10%、50.18%、106.09%,占流动资产的比例分别为26.52%、32.14%、35.22%、32.89%,占比较高。一般来说,公司应收账款占同期营业收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。

报告期各期,瑞尔竞达经营活动产生的现金流量净额分别为2,932.15万元、-1,836.96万元、11,134.81万元、9,698.18万元。可以看出,报告期内公司的经营活动产生的现金流量净额波动较大,在2023年公司的经营活动产生的现金流量净额还为负数。

募投项目新增产能与环评报告“打架”,信披现疑云

据招股书先生,“冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地暨研发中心建设项目”为瑞尔竞达本次最大募投项目,该项目由“冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地建设项目”和“冶金过程碳捕集工艺与节能长寿材料研发中心建设项目”组成,合计总投资额3.46亿元,拟投入募集资金3.09亿元。

同时招股书还显示,“冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地建设项目”建成达产后将实现年产高炉长寿节能解决方案所需耐火材料2.06万吨、非金属炉箅子及支柱所需耐火材料410.00吨、轻量化热风炉6套、超级石灰生产线4套。“冶金过程碳捕集工艺与节能长寿材料研发中心建设项目”将在公司现有研发体制、技术资源和研发成果的基础上,通过新建研发中心,购置先进研发设备,引进优秀研发人才,主要围绕“以统筹学原理建立炮泥质量和应用的大数据平台”“无CO2排放的超级石灰生产线系统技术与关键装备的产业化应用开发”“蓄热式热风炉轻量化系统技术与关键新材料的工业性应用研究与示范”“AI技术在高炉铁口和铁水主沟运维中的应用研究”等四个研发方向的课题进行深入研究,进一步提高公司研发能力和自主创新能力,丰富公司产品结构。

也就是说,“冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地暨研发中心建设项目”将合计新增耐火材料2.1万吨及部分产线。

另外,据招股书显示,“冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地暨研发中心建设项目”项目已于2023年12月12日取得《明光市发展和改革委员会项目备案表》(项目代码:2303-341182-04-01-246018),并于2024年5月30日取得滁州市明光市生态环境分局出具的《关于明光瑞尔竞达科技股份有限公司冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地暨研发中心建设项目环境影响报告表的审批意见》(明环评[2024]34号)。

值得注意的是,据“冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地暨研发中心建设项目”环评报告显示,瑞尔竞达“冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地暨研发中心建设项目”的总投资3.46亿元,项目拟购置所需的预混料原料仓和R15倾斜式搅拌机等相关设备,达产后将形成年产5万吨节能长寿新材料的生产能力。可以看出,瑞尔竞达招股书与环评报告披露的项目总投资额是一致的,但是项目新增产能却相差了2.9万吨。

研发费用率不及同行均值,毛利率奇高于同行

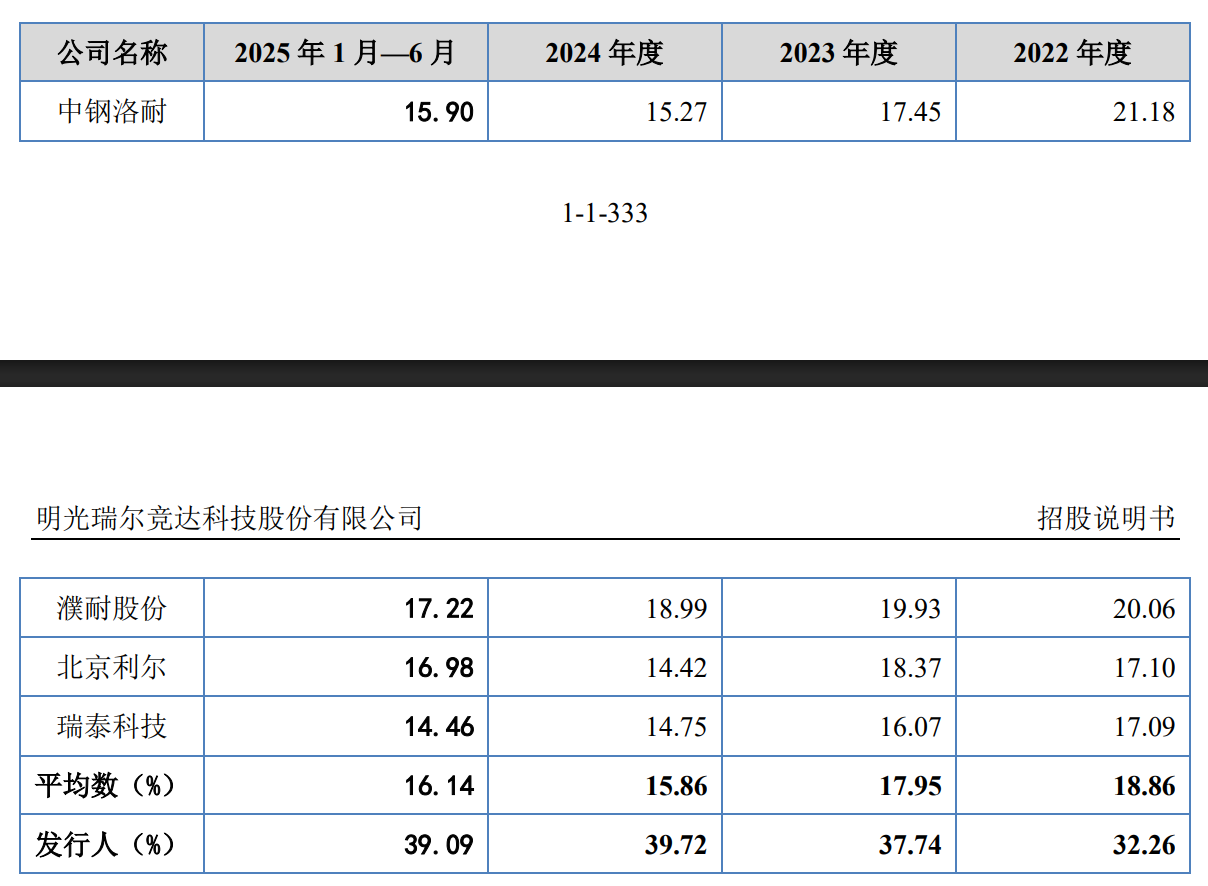

据招股书显示,报告期各期,瑞尔竞达毛利率分别为32.26%、37.74%、37.74%、39.09%,公司毛利率逐年增长。同期同行业可比公司毛利率均值分别为18.86%、17.95%、15.86%、16.14%,总体呈现下降的趋势,与瑞尔竞达变化变化趋势完全相反,而且还可以看出,瑞尔竞达的毛利率远低于同行业可比公司均值。

(截图来源于瑞尔竞达招股书)

值得注意的是,在高毛利率的背后,公司的研发费用却低于同行业可比公司均值。

据招股书显示,报告期各期,瑞尔竞达研发费用分别为1,506.18万元、1,673.18万元、2,192.25万元、749.23万元,占当期营业收入的比例分别为3.74%、3.58%、4.60%、3.30%。同期同行业可比公司研发费用率均值分别为4.64%、4.13%、4.57%、4.63%。可以看出,报告期内,瑞尔竞达研发费用率仅只有在2024年与同行业可比公司均值接近,其余各年度都明显低于同行业可比公司均值。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。